|

|

今年,SS&C Intralinks携手Private Equity Wire,对来自五大洲的134位机构投资者和投资顾问进行了调查,以了解他们在未来12个月内对于与债务资本市场(DCM)有关的资金分配计划、投资回报预期以及风险担忧,并联合编写了《2023年DCM投资者报告》,旨在为您提供2023年的债务资本市场配置趋势和投资者们的规划的参考。

& N! i; j; B- @3 j9 n8 I我们希望这些发现能在您引导交易、应对快速变化的前瞻性环境挑战时提供帮助。

& v, ]6 Y1 A4 `& G# L% ?0 y2 ~9 g

. |' ]; s$ u) \

Intralinks: w6 U( Y9 Q- j2 _8 J: g- a7 ?. k6 I

本期报告 精彩速览% r& e; G7 m3 p6 U

( {. a, q3 B2 ] i0 R9 r

提高DCM投资配比

/ [9 ?! h9 [0 @0 x+ _1 RIntralinks 2023 DCMInvestor Report

4 Z, j( g+ n' `& P' {大多数投资者(64%)计划在未来12个月内提高DCM投资配比,而在2022年这个比例只有36%。大约17%的投资者表示,他们会“显著”提高DCM投资配比,15%的投资者则“适度”降低,只有5%“显著”降低投资配比。 A; j4 i! ?& W ?3 u+ w5 h! R

) U2 Q8 p% h1 `7 h9 T, {$ G8 @: x: @

预计投资回报增加2 m- J, U' O* Q. T! k! ?! J; m1 G

Intralinks 2023 DCMInvestor Report

5 _9 `2 D+ j! D* b3 f81%的接受调查的投资者预计DCM投资回报会增加,他们相信回报不仅在未来12个月会有所增加,而且从长远看也会继续增加。10%的投资者预计投资回报仅会适度减少。- A$ M& j! a2 u6 i' z B

7 F/ ]- ?3 G+ C' ~* {& l3 `

受欢迎的资产类别

0 Y/ ?; z, ~5 z+ ?- S& HIntralinks 2023 DCMInvestor Report& I9 s+ ^" f. f# ^8 [7 X5 h3 O

目前大多数投资者(59%)投资的DCM子资产类别是投资级信贷,其次是公共债券和私人债务。然而,56%的投资者预计,未来三年将会提高私人债务的投资配比。+ e! ?4 n, |. q/ ]! P" e2 p

- i& ?1 u9 Q+ [" W* b* O - i& ?1 u9 Q+ [" W* b* O

; X7 b. c# w* d' OIntralinks 2023 DCMInvestor Report# p' I+ {9 X+ G/ l8 V, s

投资者对未来12个月DCM资产估值的预期存在分歧,这揭示了不同行业之间的分歧日益加剧。最大比例(41%)的投资者群体表示,他们预计资产估值会“适度”增加,36%的投资者则预计估值会“适度”减少。与此同时,较小比例(7%)的投资者预计,资产估值会“显著”提高。, |8 @' K1 z! G# i1 w0 u- A

1 N; ]( c/ V) j6 g* r9 w

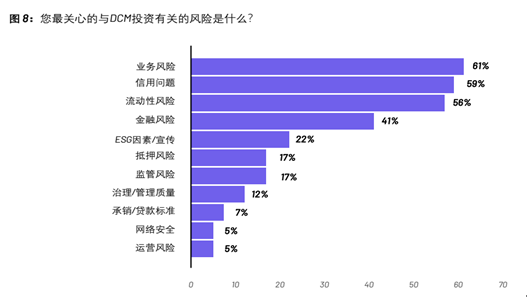

投资者最关心的问题+ J. E) ? W3 L/ @8 C/ T

Intralinks 2023 DCMInvestor Report

. c. Q- Z& C, }& J: I2 y* ]业务风险是投资者在DCM投资中最关心的问题,这不同于去年报告中投资者最关心的信贷问题。尽管通过谈判达成了更多有利于投资者的契约,但是投资者预计,通货膨胀对DCM业绩的影响最大,其次是经济衰退和利率上调。5 y( @5 t$ s' t0 W6 S6 g

! ?0 R0 e. p6 r, {4 A0 P/ y

亟待改进的技术

8 Z2 D$ G5 I" @- UIntralinks 2023 DCMInvestor Report

$ q3 A! C# e. x3 i) u& w# p需要改进三个方面的技术:确定估值、推动加快完成尽职调查和进行预测性分析。借助DCM数据揭示的更多见解,投资者们相信他们可以为好公司提供更便宜的债务资金支持,而不是保守地估计和寻求未知风险的溢价。

. [; }+ d1 n; J! n8 [& |2 E3 h' ?. m5 I9 f

展望未来/ G4 x0 G6 [( J& w5 o# z" H1 E

Intralinks 2023 DCMInvestor Report

8 N. d/ k* ?9 m$ i! M7 s! E6 c在过去的12个月里,更多投资者涌入债务资本市场,因为这一资产类别提供了更多的创新、透明和投机信贷机会,而且获得更高回报的预期也在逐渐增长。我们的调查显示,投资者2023年将会继续这样做,但投资方式会略有变化,同时对信贷风险以及更广泛的经济基本面变化保持敏锐关注。

1 A% C! A ^0 H% q4 ]0 ` |

|