|

+ m% i5 s Y/ u& J3 y, h( Y# } 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!文/乐居财经 程孟瑶 火锅连锁海底捞又一次站在了风口浪尖 近期有网友发文称,自己在海底捞排队等位时,遇到服务员优先安排孕妇,而海底捞对此回应称目前仅黑海会员有排队优先权益。 k8 y3 x% o2 P3 m$ i

这家长期以“服务热情”活跃在网友文字中的火锅店,近段时间却因为“服务缩水”多次登上热搜 但服务的“降配”并不能阻挡吃货们前往海底捞的热情“想吃虾滑的时候就会想起海底捞,每次去都必点双份”“仅凭这一个单品,海底捞就还能在我这里再活10年。

" l5 p' k' U' B; O+ E( Z6 d( B6 \/ G: @/ o ”“海底捞不行,但他的虾滑很行”大众点评上,海底捞的招牌虾滑也常年位居虾滑榜第一名 招牌虾滑成功出圈,成为了海底捞的热门菜品,海底捞虾以及虾制品的供应商海洋食品来源之一的大洋(浙江)世家股份有限公司(简称:大洋世家)也在近期再闯资本市场,拟沪市主板上市,保荐机构为

5 r. n# S, j: M+ S8 r7 Y. Y 财通证券若进展顺利,大洋世家或将成为“万向系”第5家上市公司 大洋世家本次拟募集16亿元,其中11亿元将投入海洋食品加工冷藏物流基地项目,用于补充流动资金及偿还银行贷款的金额达5亿元之多招股书显示,大洋世家目前负债水平高,上市募资可以缓解其短期偿债压力,但3年分红约9亿,又似乎与其募资需求相悖。 7 z1 W! A3 W' W: n: o

与此同时,其核心产品业绩近三年半下滑近七成,两成利润靠GOV补贴,历史股权沿革中多家子公司发生过代持情形;除此之外,由于历史股东中有国资参与的公司,大洋世家还需要面对国有资产流失、利益输送的质疑一、上市辅导三换券商,实控人3年拿走8.95亿元分红 。 , Y1 Y5 l! L$ W% `: v1 d

乐居财经《预审IPO》通过梳理公开资料发现,大洋世家的IPO之路早2015年11月就已经开启,当时大洋世家曾接受东方花旗证券约2年上市辅导,后因上市计划调整而终止 2017年12月,国泰君安又对其展开了为期2年的上市辅导,但因项目团队和相关受辅导人员产生变更,辅导工作二度终止。 / w3 ^. T, L6 S5 n

2020年8月底,大洋世家再次启动上市辅导,辅导券商变更为浙江本土券商财通证券,终于在2021年6月首次递表上交所,证监会进行了反馈,并且在当年12月份有过一次更新记录2022年1月,“浙江大洋世家股份有限公司”更名为“大洋(浙江)世家股份有限公司”,2023年3月,大洋世家再度递表,同时被上交所受理。 / f X' ]1 f( ^, S W5 h

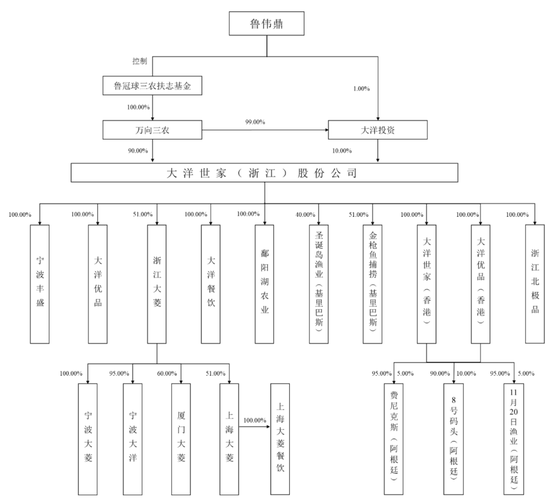

上市前,大洋世家由万向三农和大洋投资分别持股90.00%和10%而万向三农的唯一股东为鲁冠球三农扶志基金,自然人鲁伟鼎通过控制鲁冠球三农扶志基金掌控万向三农,同时还是大洋投资的执行事务合伙人,直接持股比例1%,而大洋投资剩下99%股权属于万向三农,层层穿透后,。 . O; A( e$ w0 ]5 I B: m$ f* K

鲁伟鼎合计持有大洋世家100%股权,同时作为大洋投资的执行事务合伙人,合计控制大洋世家100%的表决权,为拟上市平台的实际控制人。  1 I! V. w$ L% i8 P; z 1 I! V. w$ L% i8 P; z

在资本市场,实控人100%持有表决权的情形并不常见因为一般来说,实控人的意志会直接影响企业发展战略的制定,因此绝对意义的一股独大或将不利于公司形成有效决策及治理大洋世家还在2019年-2021年3年间有过4次分红,分别为2019年1月25日分配2017年股利4.09亿元;2019年10月28日分配2018年股利1.35亿元;2020年8月3日分配2019年股利1.62亿元;2021年9月23日分配2020年股利1.89亿元。

, D* r5 {5 P* W1 G( o a 金额合计8.95亿元,约为募集资金的55.9%,在公司需要外部资金支持的情况下,大手笔分红也显得有些“唐突”何况2019年和2021年的分配股利金额均已超过当期净利润 鲁伟鼎的父亲是“浙商教父”鲁冠球,1971年3月出生的他,在其父亲去世后接手其创立的万向集团,现任董事长兼首席执行官。

3 U3 n3 R' j# ^1 Z: F& ^ 同时,鲁伟鼎还是万向钱潮(000559.SZ)、承德露露(000848.SZ)、万向德农(600371.SH)、顺发恒业(000631.SZ)的实际控制人,而这些公司均为万向集团旗下已上市公司,如果大洋世家上市进展顺利,鲁伟鼎将手握5家上市公司。

7 G) F7 [& D+ R0 ^6 o 股权沿革显示,大洋世家创立于2009年12月,由万向三农与浙江远洋渔业共同发起设立,诞生之初便由万向系100%控制,其后经过1次增资和3次股权转让,但股权变化均为内部调整值得注意的是,在大洋世家成立后,2009年-2011年,浙江远洋渔业先后7次将旗下资产转让给大洋世家,包括17艘远洋捕捞船舶,4个注册商标以及旗下多家公司的股权。 - D- B" f3 Z( x$ \- ^1 Z3 ^

2019年浙江远洋渔业完成退出二、原股东注入资产,国有资产流失、利益输送等谜团待解 大洋世家目前对外100%投资有宁波丰盛、大洋优品、浙江北极品、鄱阳湖农业、大洋餐饮等子公司,并通过持股浙江大菱51%的股权间接投资有上海大菱、宁波大洋等公司。 . A! z( @$ t, ]7 {( ?# D1 b

而这些子公司背后,也有不少故事 比如,鄱阳湖农业是大洋世家2011年从浙江远洋渔业接手而来,但2012年就停产了而且至今一直处于歇业状态,2019年、2021年、2022 年上半年,还分别产生停产费用64.56万元、63.33万元、30.84 万元。 4 D$ r) I) x0 }& w

对于停产的原因,大洋世家表示是因为2012年前后国内小龙虾消费市场的需求逐渐旺盛,小龙虾的原料采购价格上涨,导致生产成本上升,基于避免继续经营导致亏损的考虑关停;同一年,因GOV规划,鄱阳湖农业所在的工业园区士地被规划设计为商业、住宅等非工业用地,鄱阳湖农业不符合继续开展相关生产性经营活动的要求而停产。

4 f5 k6 l2 ?- C& e9 B 乐居财经《预审IPO》注意到,2011年4月18日,浙江天源资产评估有限公司曾对鄱阳湖农业进行评估,截止2010年12月31日全部股东权益的评估价为3148.09万元,但2011年浙江远洋渔业实际转让给大洋世家的转让价为2464.58 万元, / @2 Z4 F3 w4 e% Q

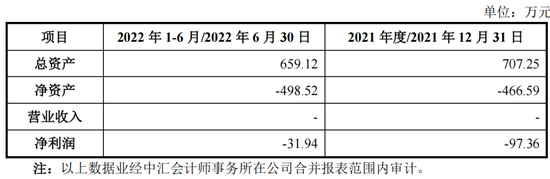

该转让价格比交易股权的评估价值低了683.51万元,这笔钱最终在2020年12月进行了补缴。截止到2022年6月,鄱阳湖农业总资产659.12万元,净资产额-498.52万元。  : e6 W0 Q4 ~: U# K' U8 D) d7 l : e6 W0 Q4 ~: U# K' U8 D) d7 l

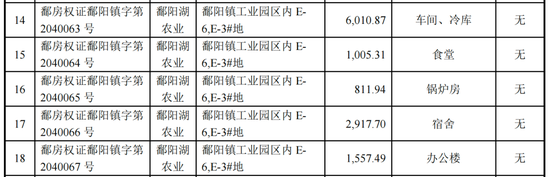

另外还有一点值得注意的是,虽然没有持续投产,但这笔收购,大洋世家获得了鄱阳湖农业名下6处、合计过6万方的土地资产,进出口贸易证书等而且浙江远洋渔业此前是一家国有资产参股企业,大洋世家与浙江远洋渔业的多笔交易是否涉及国有资产流失,也成为了谜团。

2 R/ T+ [9 G$ X# [* f t( S& i 目前,除了鄱阳湖农业,还有一家孙公司宁波大洋也是一直未实际开展业务。   # G2 x7 z( B5 a6 J. ~# y

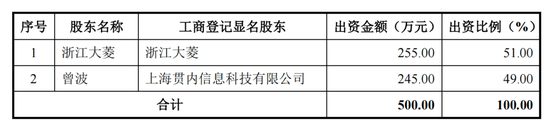

# G2 x7 z( B5 a6 J. ~# y 此外,大洋世家的另一子公司,上海大菱存还长期存在股权代持情形,上海贯内信息科技有限公司所持上海大菱的49.00%股权系为曾波、王栋、张蓉、姜春雷、关丰、俞宏辉、黄玲等8人代持这8名委托代持方的身份情况,招股书中并未说明。 ( B3 W. |- l7 }7 k6 U8 r$ n- u

后来7人退出,股权全部回到曾波手中2019年-2022年6月,上海大菱实现净利润分别为708.97万元、335.71万元、611.96万元、287.08万元,占各期大洋世家总体净利润的比例分别为2.72%、1.70%、1.58%、1.23%。  ! {& S% A4 c/ L3 H+ y ! {& S% A4 c/ L3 H+ y

尽管上海贯内信息科技有限公司及其控股股东已出具声明,承诺将遵照曾波的指示行使上海大菱股东权利、不存在纠纷或其他影响上海大菱股权清晰的情况,但上海大菱股权代持方如不履行代持安排,将影响上海大菱的生产经营,进而对大洋世家经营业绩造成一定的不利影响。 2 g3 m$ f7 ^' U4 l* [. o# m* _, L1 U

此外,大洋世家的原股东浙江远洋渔业历史上曾与宁波丰群及其关联人存在相互持股的情况报告期内,大洋世家副董事长曾岳祥外甥女陈艳目前担任宁波丰群子公司宁波甬发远洋渔业股份有限公司董事、子公司舟山太平洋金枪鱼远洋渔业有限公司监事及孙公司舟山万连水产有限公司监事。

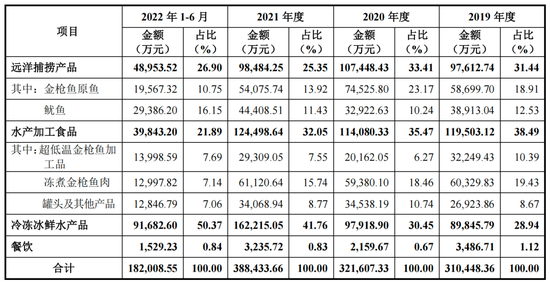

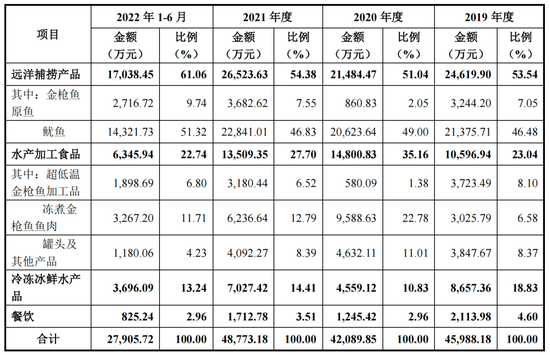

2 g+ o- x8 R0 S }5 K" C9 ` 宁波丰群目前是大洋世家的大客户之一三、核心产品收入三年半下滑七成,为捞业绩改卖冷冻产品? 大洋世家主要从事海洋食品的生产与销售和远洋捕捞业务,通过远洋捕捞和全球化采购进行海洋食品原料供应,拥有三大远洋捕捞船队,其中超低温金枪鱼延绳钓船22艘,金枪鱼围网船7组,鱿鱼钓船11艘。

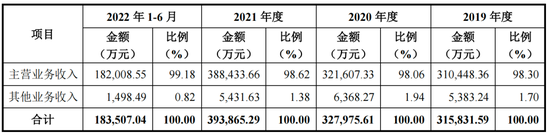

- G% |6 x# C# } 2019年-2022年6月,大洋世家实现营业收入分别为31.58亿元、32.80亿元、39.39亿元、18.35亿元,其中超98%的收入来自主营业务的贡献。  5 O( t) k3 u4 Q# {) s 5 O( t) k3 u4 Q# {) s

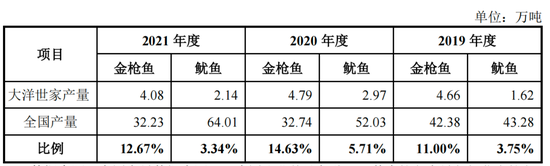

主营业务中金枪鱼及相关加工产品是大洋世家的核心产品,2019年-2021年,大洋世家的金枪鱼产量占到了同期全国总产量的10%以上各报告期来自金枪鱼原鱼、超低温金枪鱼加工、冻煮金枪鱼肉三项业务的收入占主营业务的比分别为48.73%、47.9%、37.21%、25.58%,呈现逐年下降的趋势。

$ Z5 |+ _5 @9 [) B 营业收入更是从2019年的15.13亿元下降至2022年上半年的4.66亿元,下滑幅度达69.20%此外,其业绩贡献占比下降的罐头产品中也有一部分为金枪鱼罐头  c1 { T! j Z5 u% a

c1 { T! j Z5 u% a 与金枪鱼形成对比的是鱿鱼和冷冻冰鲜水产品的销售占比提升,2022年上半年,鱿鱼原鱼的销售额已经超越金枪鱼原鱼;冷冻冰鲜水产品的业绩贡献则从2019年的28.94%上升至2022年上半年的50.37%。  8 }' ~' I( q9 o3 ~2 a4 a$ O

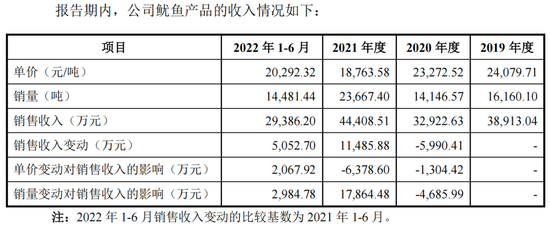

8 }' ~' I( q9 o3 ~2 a4 a$ O 2019年-2021年,大洋世家鱿鱼产量分别为1.62万吨、2.97万吨、2.14万吨,占全国鱿鱼产量的3.75%、5.71%、3.34%销售量分别为1.62万吨、1.41万吨、2.37万吨 产量浮动,单价同样波动,销售收入也直接受到影响。

; U0 e$ _- J2 ]3 q 2019年一吨鱿鱼可以卖24079.71万元,但2021年单价下降至18763.58万元/吨,降幅达22%但好在销量的提升,阻止了单价下降带来的销售收入下降此外,2021年大洋世家有483.42吨阿根廷鱿鱼运回国内时,因海关检疫不合格而被销毁,不过保险公司进行了赔付。  ) P6 b/ ]( H$ j

) P6 b/ ]( H$ j 大洋世家的冷冻冰鲜水产品主要为南美白对虾、冰鲜三文鱼、阿根廷红虾和冻古巴龙虾等报告期内,该项业务收入分别为8.98亿元、9.79亿元、16.22亿元、9.12亿元 招股书显示,大洋世家的虾及虾类制品的直销客户为海底捞和盒马鲜生,极少数通过京东平台进行销售。

; h+ N V, b l4 J5 |4 T5 u 此外,还有更多的虾及虾类制品通过贸易模式,销售给盖州市鲜美达海产有限公司2019年-2022年上半年,卖给海底捞的虾及虾类制品合计产生3.63亿元的销售额,其中2021年超过 2亿元,这一年海底捞也成为直销模式大洋世家的第一大客户。

1 @: E7 o/ Z* w# H 四、两成净利靠GOV补贴,鱿鱼能撑起大洋世家的新增长? 业绩依赖金枪鱼和冷冻产品,但大洋世家的利润却是靠鱿鱼产品支撑 2019年-2022年6月,大洋世家综合毛利率分别为14.95%、13.24%、12.82%、15.66%,2019年-2021年呈现下降趋势,2022年上半年有所上升。 " }6 F& Z, N8 J

同期,主营业务毛利率分别为14.81%、13.09%、12.56%、15.33%,主营业务贡献着97%左右的毛利,是大洋世家的主要利润来源主营业务中,鱿鱼产品和餐饮的高毛利表现又美化了主营业务的毛利率,

7 R. l* g% d. D: u; b 特别是鱿鱼产品产生的利润,成为大洋世家最重要的利润来源 2022年上半年,大洋世家主营业务毛利率较2021年上升2.78个百分点,很大一个主要原因就是鱿鱼的销售收入占比上升,鱿鱼的毛利率较高,故对主营业务毛利率贡献增加。

, ^# p z R# x4 f 报告期内,大洋世家鱿鱼产品产生销售收入3.89亿元、3.29亿元、4.44亿元、2.94亿元,毛利率分别为54.93%、62.64%、51.43%、48.72%,产生2.14亿元、2.06亿元、2.28亿元、1.43亿元毛利,占其主营业务毛利的比常年维持在50%左右。

) }, U" y% A: F: [$ c; T 毛利率贡献率分别为6.89%、6.41%、5.88%、7.87%,远高于其他产品。  + F1 w7 P! ~6 ]! ^ i. _

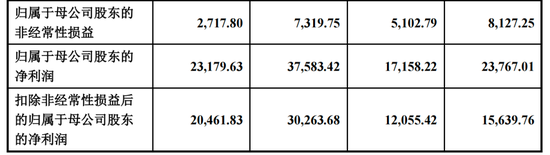

+ F1 w7 P! ~6 ]! ^ i. _ 2019年-2022年6月,大洋世家净利润分别为2.60亿元、1.98亿元、3.92亿元、2.34亿元,扣非净利润1.56亿元、1.21亿元、3.03亿元、2.05亿元 大洋世家的非经常性损益包括了非流动性资产处置收益,GOV补贴、金融性资产投资收益等等。 , B' m `, U v; w5 g, R' \

报告期内,大洋世家的非经常性损益总额分别为9624.72万元、6031.04万元、7557.28万元、3322.04万元其中归属母公司的非经常性损益8127.25 万元、5102.79 万元、7319.75 万元、2717.80 万元,占归母净利润的比例分别为34.20%、29.74%、19.48%、11.72%。

4 [1 H$ V# J- X8 {- ?- L$ O. H 2019年和2020年,大洋世家归属于母公司股东的非经常性损益占归属于母公司股东的净利润的比例较高。非经常性损益补贴了大洋世家的利润。  8 H2 h4 b1 @" ^

8 H2 h4 b1 @" ^ 2019年末-2022年6月,大洋世家拿到GOV补助6861.99万元、7698.80万元、7836.85万元、6405.51万元,占当期利润比分别为29.02%、35.61%、20.00%、25.09%, 5 v( d$ `3 L& u

除了2019年,其他年份均高于可比公司平均值。而2019年行业平均值高,主要是因为中水渔业数据异常导致。2022年上半年,大洋世家净利润中有1/4来源于GOV补助。  ; U) S, H3 e Z

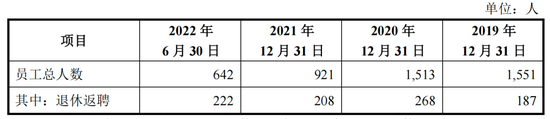

; U) S, H3 e Z 各报告期,大洋世家递延收益余额分别为1.29亿元、1.26亿元、1.10亿元、1.11亿元,主要包括与资产和收益相关的GOV补助五、2年半裁减900位员工,是否为降低费用故意为之?此前递表时,证监会曾对大洋世家较低的社会保险缴纳比例以及极低的住房公积金缴纳进行关注。 ; o/ E7 e/ y: Y

新报告期内,大洋世家存在未为全体员工缴纳社会保险及住房公积金的情况 2018年-2020年,大洋世家员工总人数人分别为1836人、1551人、1473人,剔除不需要缴纳社会保险返聘人员,社保缴纳比例为75.5%、87.68%、90.55%;公积金缴纳比例为22.95%、25.37%、27.61%。 ' F) J* z& R- R% z1 k, o

而2019年-2022年6月末,大洋世家的员工总人数分别为1551人、1513人、921人、642人,相较于2019年年末,2022年6月末的员工总人数下降了58.61%,减少了909人如果剔除不需要缴纳社会保险返聘人员,其需要缴纳五险一金的员工总人数下降幅度达70%。  + X: S: e2 y5 y3 ]- x + X: S: e2 y5 y3 ]- x

随着公司收入的增长,其员工数量反而大幅下滑,不排除有通过降低正式员工数量提升缴存比例的可能最新报告期内,同样剔除返聘人员,大洋世家员工社保缴纳比例为84.46%、79.59%、95.65%、98.33%;公积金缴存比例为25.37%、29.88%、46.7%、72.86%。

. ]- K( h/ [! F' Q! ~+ Q0 l 乐居财经《预审IPO》注意到,裁减人员中,研发人员和销售人员的占比更高截止到2022上半年末,研发人员12人,相比2021年减少24人;销售人员49人,相比2021年减少26人;管理人员180人,相比2021年仅减少16人。 # i# b- P; v5 q3 z

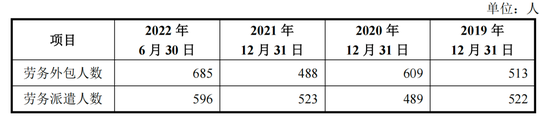

而且与正式员工数量大幅下降相对应的是,大洋世家劳务外包及劳务派遣人员数量并未有显著变化报告期内,其劳务外包人数分别为513人、609人、488人、685人,劳务派遣人数分别为522人、489人、523人、596人。 , H a& k. E% N/ @6 x

合计分别为1035人、1098人、1011人、1181人,说明其没有增加劳务外包及劳务派遣人员,来替代正式员工进一步加深其通过精简员工数量的方式来降低费用的嫌疑  1 e. W, F# k, Z

1 e. W, F# k, Z 如果未来大洋世家需要为全体员工补缴五险一金,则需要补缴的金额介别为459.34万元、372.53 万元、402.38万元、17.42万元,占公司报告期各期净利润的比例分别为1.77%、1.89%、1.03%、0.07%。

' z% f/ g/ r- `/ _, D2 n 炒股开户享福利,送投顾服务60天体验权,一对一指导服务!   & E3 Q! @5 V4 T

& E3 Q! @5 V4 T 海量资讯、精准解读,尽在新浪财经APP责任编辑:刘万里 SF014

# `9 e. A% u- O7 I$ s+ S: W

8 Y) P7 }% U3 n2 f; ?# [) V( {3 a! B6 [" n! B. r1 O8 `, `1 z) y

6 T+ a q, ^( [* u' e C' u

- M3 n6 S$ r2 I# J

|

1 I! V. w$ L% i8 P; z

1 I! V. w$ L% i8 P; z

: e6 W0 Q4 ~: U# K' U8 D) d7 l

: e6 W0 Q4 ~: U# K' U8 D) d7 l

! {& S% A4 c/ L3 H+ y

! {& S% A4 c/ L3 H+ y

5 O( t) k3 u4 Q# {) s

5 O( t) k3 u4 Q# {) s

+ X: S: e2 y5 y3 ]- x

+ X: S: e2 y5 y3 ]- x