|

& U& w$ g7 l9 r2 g7 H L/ \3 {

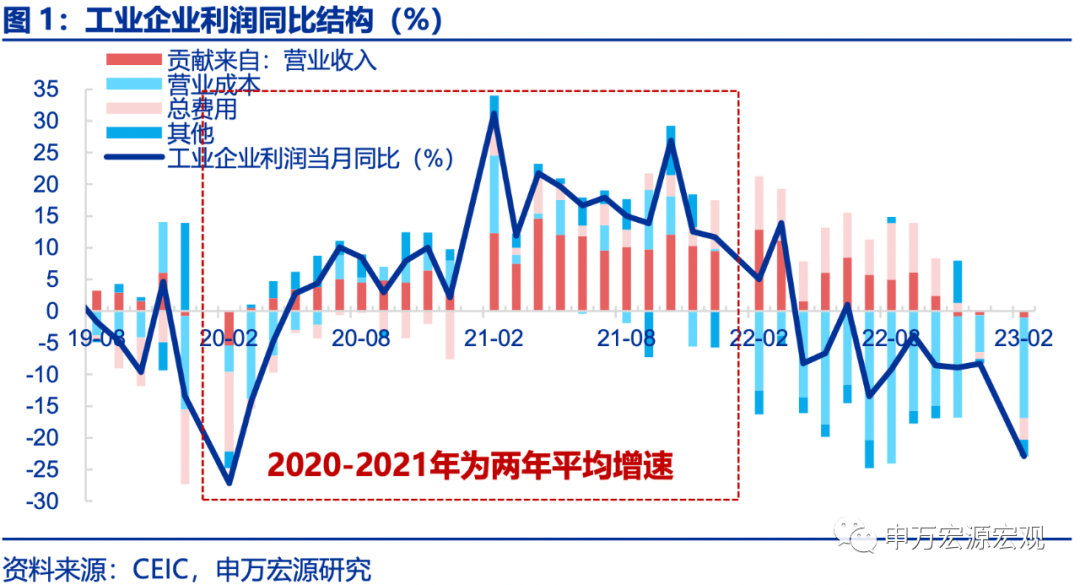

工业利润大幅回落主因成本抬升,PPI通缩仅是次要原因1-2月工业企业利润累计同比大幅下行18.9pct至-22.9%,当月同比亦明显回落14.6pct至-22.9%拖累几乎全部来自于成本上升导致的利润率下滑,1-2月营业成本对当月利润拖累幅度扩大10.1个百分点至-15.9个百分点。

1 S8 z; s0 W% b# [: ]0 w 另一方面,营收增速回落亦构成压力,虽然1-2月工业品需求整体逐步复苏,但受PPI回落影响,1-2月营收对工业企业利润增速的拉动作用弱化0.4个百分点至-1.0个百分点但PPI通缩对企业利润的拖累远小于工业企业成本率上升的影响。

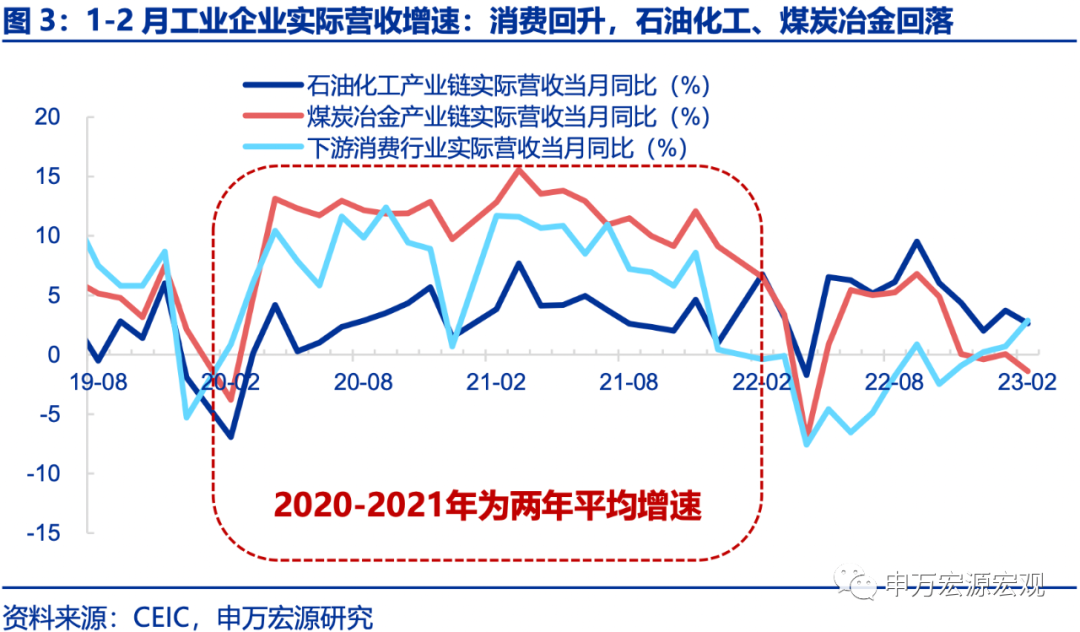

. @$ q; Y* p! A. t. }7 L6 H) j q/ X 基建退坡拖累上中游营收增速回落,消费逐步复苏推动下游营收增速回升1-2月工业企业营收增速回落0.6个百分点至-1.3%结构上看,受基建投资回落影响,叠加PPI深通缩,煤炭冶金产业链营收增速回落幅度较大(。

5 a/ e, J% p# e -1.8pct至-1.9%),原油石化产业链营收增速也继续处于-1.9%的低位但伴随因疫情递延的消费需求快速释放,服务消费场景逐步恢复,1-2月消费数据明显好于预期,下游消费行业营收增速也积极回升(+1.7pct

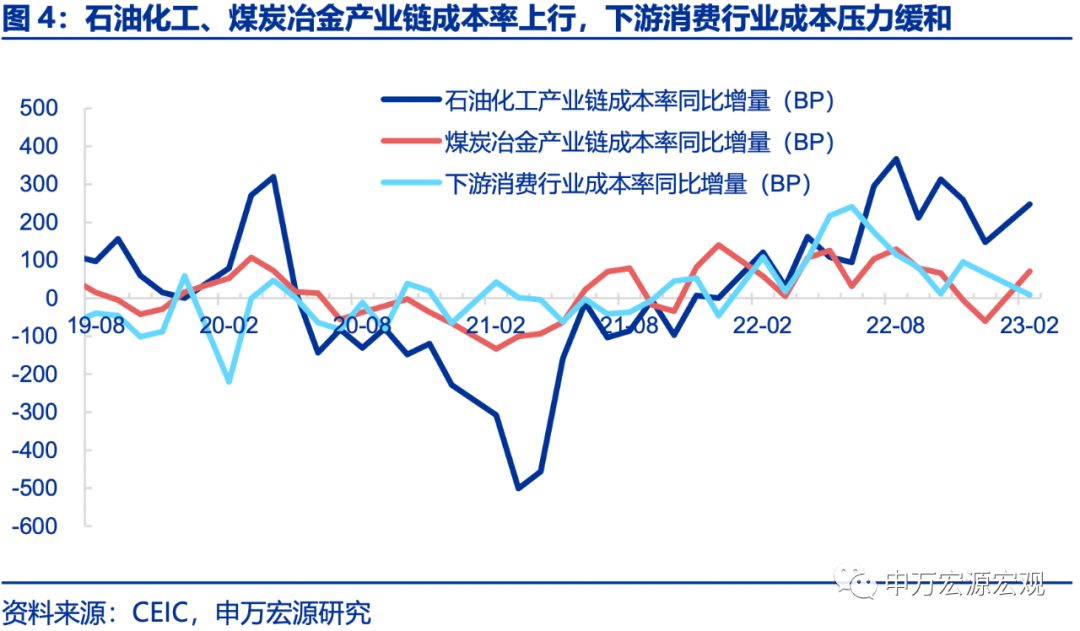

0 Q4 V+ v) C! r5 V5 F 至1.9%)其中文体娱用品、纺织服装、酒水饮料均上行油价、钢价阶段性上行令中上游成本压力加大,而下游成本压力继续缓和1-2月工业企业成本率上升85.6bp至84.9%,是导致1-2月工业企业利润走弱的核心原因。

, \ r A1 G; t/ ]8 w: K 而成本上行主要来自两大领域:其一,石油化工产业链成本率上行30bp至86.2%,考虑季节性因素后,成本率同比增量大幅上行99.6bp至247.1bp主因1月以来受全球服务消费恢复、俄罗斯原油制裁落地影响,全球原油供需格局转向阶段性供小于求,油价一度有所上涨,相应抬升我国石化产业链成本压力。 ; y5 w+ e6 E! J" k% U

其二,煤炭冶金产业链成本率上行253bp至87.4%,考虑季节性因素后,成本率同比增量大幅上行131.2bp至70.2bp主因钢铁价格自去年底以来持续回升,螺纹钢价格由2022年11月3930元/吨回升至

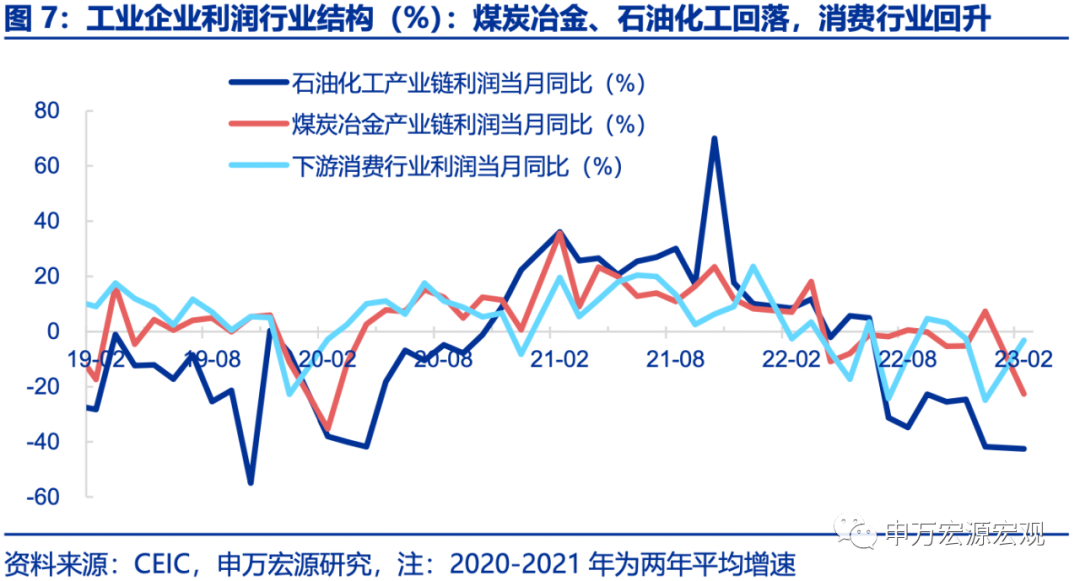

: R l0 C6 d% }3 A8 s8 e1 Y. R1 `3 \ 2023年2月4290元/吨,相应抬升煤炭冶金产业链中游成本率,而相较而言,更靠近下游的消费行业成本压力相对较小,成本率下降409bp至73.5%,成本率同比增量下降58.1bp至8.4bp营收回升+成本缓和令消费行业利润增速积极回升,中上游利润增速则在营收转弱、成本压力加剧背景下对应明显回落。 $ o! k2 r( w9 D6 _' M: m" u' Z

分行业看,与2022年12月相比,煤炭冶金产业链利润增速下行幅度最大(-29.9pct至-22.6%),也恰恰源于基建退坡压制营收、钢价上行抬升成本的影响,此外石油化工产业链利润增速低基数下仍下行0.7pct

6 A2 x# Q- C/ ~8 Q* |. B 至-42.5%而下游消费行业在消费拉动营收增速改善、成本压力缓和背景下,利润增速积极回升21.6pct至-3.3%油价高点已过,成本压力缓释可期,工业利润有望开启逐步回升势头1-2月工业企业利润数据显示,工业利润的大幅走弱并非主因。

, W1 H; X* G2 I1 r1 z. _( ~ PPI高基数下的深度通缩,更多源于油价等大宗价格阶段性高位抬升成本率形成的约束因而虽然后续PPI有进一步回落的风险,但若是以油价等大宗价格回落为前提,对于工业企业利润反而会成为有利支撑近期因海外银行业风险影响预期,国际油价已出现一轮较大幅度回落,虽然二季度在实体原油供小于求背景下仍有阶段性上升的空间,但下半年伴随美国页岩油产量释放,以及极低份额的。

g, u# n0 j! n" r% q/ H# p OPEC开启竞争性增产,原油实体供需格局或扭转为供过于求,全年油价压力将小于去年,这也意味着持续压制工业企业利润的成本压力有望在3月开始逐步缓和,相应的,伴随经济复苏逐步支撑工业品需求回补,预计今年工业企业利润增速有望自 ; v4 o2 a$ J. I3 w* X [$ B) ]0 C: Y

3月开始开启一轮趋势向上的恢复过程风险提示:外部地缘政治风险,疫情形势变化以下为正文一、工业利润大幅回落主因成本抬升,PPI通缩仅是次要原因1-2月工业企业利润累计同比大幅下行18.9个百分点至-22.9%

% I" q+ k7 z% l: Z ,当月同比亦明显回落14.6pct至-22.9%拖累几乎全部来自于成本上升导致的利润率下滑,1-2月营业成本对当月利润拖累幅度扩大10.1个百分点至-15.9个百分点另一方面,营收增速回落亦构成压力,虽然。 $ c- t$ V' Y5 u: P; H' t

1-2月工业品需求整体逐步复苏,但受PPI回落影响,1-2月营收对工业企业利润增速的拉动作用弱化0.4个百分点至-1.0个百分点。但PPI通缩对企业利润的拖累远小于工业企业成本率上升的影响。  " f! j9 [% T) f1 f " f! j9 [% T) f1 f

二、基建退坡拖累上中游营收增速回落,消费逐步复苏推动下游营收增速回升1-2月工业企业营收增速回落0.6个百分点至-1.3%结构上看,受基建投资回落影响,叠加PPI深通缩,煤炭冶金产业链营收增速回落幅度较大(。 $ r* Q& k1 f% m# a: T

-1.8pct至-1.9%),原油石化产业链营收增速也继续处于-1.9%的低位但伴随因疫情递延的消费需求快速释放,服务消费场景逐步恢复, 1-2月消费数据明显好于预期,下游消费行业营收增速也积极回升(+1.7pct : r% I6 x, M, }5 `

至1.9%)。其中文体娱用品(+12.3pct至-5.5%)、纺织服装(+4.3pct至-10.5%)、酒水饮料(+0.4pct至3.6%)均上行。   + N0 L6 R2 j3 [3 _1 h

+ N0 L6 R2 j3 [3 _1 h 三、油价、钢价阶段性上行令中上游成本压力加大,而下游成本压力继续缓和1-2月工业企业成本率上升85.6bp至84.9%,上升幅度明显大于季节性,是导致1-2月工业企业利润走弱的核心原因而成本上行主要来自两大领域:。 - v1 `" p4 m3 W9 J& B2 N( w

其一,石油化工产业链成本率上行30bp至86.2%,考虑季节性因素后,成本率同比增量大幅上行99.6bp至247.1bp主因1月以来受全球服务消费恢复、俄罗斯原油制裁落地影响,全球原油供需格局转向阶段性供小于求,油价一度有所上涨,相应抬升我国石化产业链成本压力。 5 q- o8 O$ L0 _( i

其二,煤炭冶金产业链成本率上行253bp至87.4%,考虑季节性因素后,成本率同比增量大幅上行131.2bp至70.2bp主因钢铁价格自去年底以来持续回升,螺纹钢价格由2022年11月3930元/吨回升至。

5 V {' `3 l( H U& Q, p 2023年2月4290元/吨,相应抬升煤炭冶金产业链中游成本率,金属制品业(+447bp至88.2%)、通用设备(+292bp至81.8%)成本率均明显上升而相较而言,更靠近下游的消费行业成本压力相对较小,成本率下降。

4 c# u/ n' t2 b# N: _ s+ c 409bp至73.5%,成本率同比增量下降58.1bp至8.4bp。   9 g- E w' `; G8 H6 J8 H 9 g- E w' `; G8 H6 J8 H

四、营收回升+成本缓和令消费行业利润增速积极回升,中上游利润增速则在营收转弱、成本压力加剧背景下对应明显回落分行业看,与2022年12月相比,煤炭冶金产业链利润增速下行幅度最大(-29.9pct至-22.6%。 ' S: @8 F, r @ O; `9 T- A

),也恰恰源于基建退坡压制营收、钢价上行抬升成本的影响,此外石油化工产业链利润增速低基数下仍下行0.7pct至-42.5%而下游消费行业在消费拉动营收增速改善、成本压力缓和背景下,利润增速积极回升21.6pct。 ; X" r& h6 ]& c. f: e

至-3.3%。  - x1 o' ~$ r( I2 H: S. _* a

- x1 o' ~$ r( I2 H: S. _* a 五、油价高点已过,成本压力缓释可期,工业利润有望开启逐步回升势头1-2月工业企业利润数据显示,工业利润的大幅走弱并非主因PPI高基数下的深度通缩,更多源于油价等大宗价格阶段性高位抬升成本率形成的约束因而虽然后续。

* y/ b' {* J8 J x( q7 `3 k( f PPI有进一步回落的风险,但若是以油价等大宗价格回落为前提,对于工业企业利润反而会成为有利支撑近期因海外银行业风险影响预期,国际油价已出现一轮较大幅度回落,虽然二季度在实体原油供小于求背景下仍有阶段性上升的空间,但下半年伴随美国页岩油产量释放,以及极低份额的。

" V3 m. @$ O0 T# s" t4 K( o OPEC开启竞争性增产,原油实体供需格局或扭转为供过于求,全年油价压力将小于去年,这也意味着持续压制工业企业利润的成本压力有望在3月开始逐步缓和,相应的,伴随经济复苏逐步支撑工业品需求回补,预计今年工业企业利润增速有望自 + |( i4 o! Q8 c1 g0 U& J0 M# F! b' l1 \

3月开始开启一轮趋势向上的恢复过程。内容节选自申万宏源宏观研究报告:《利润承压下哪些行业显现韧性?——工业企业效益数据点评(23.02)》证券分析师:屠强 王胜发布日期:2023.03.27  4 g9 S+ p) L0 z X

4 g9 S+ p) L0 z X 海量资讯、精准解读,尽在新浪财经APP

) S; u( |' L' o4 W9 f6 g9 }& C0 `; G3 J' e1 `5 X

! z2 o8 E% m; L) U5 {9 k

& |3 a0 `& [. G1 j) B3 {; q; p: H/ P- b) J: o4 O* E4 i

|

" f! j9 [% T) f1 f

" f! j9 [% T) f1 f

9 g- E w' `; G8 H6 J8 H

9 g- E w' `; G8 H6 J8 H